《국내증시》

- 2022.11.30일 코스피 지수 2472.53(전일 대비 1.61% 상승), 코스닥 지수 729.54(0.27% 상승)

- 유가증권시장에서 외국인이 1조원 가까이 사들였고, 개인과 기관은 각각 6034억원, 3606억원을 매도

(11월 마지막 거래일 MSCI 리밸런싱 영향으로 시가총액 상위 종목을 중심으로 외국인 매수세가 대거 유입됐다는 분석)

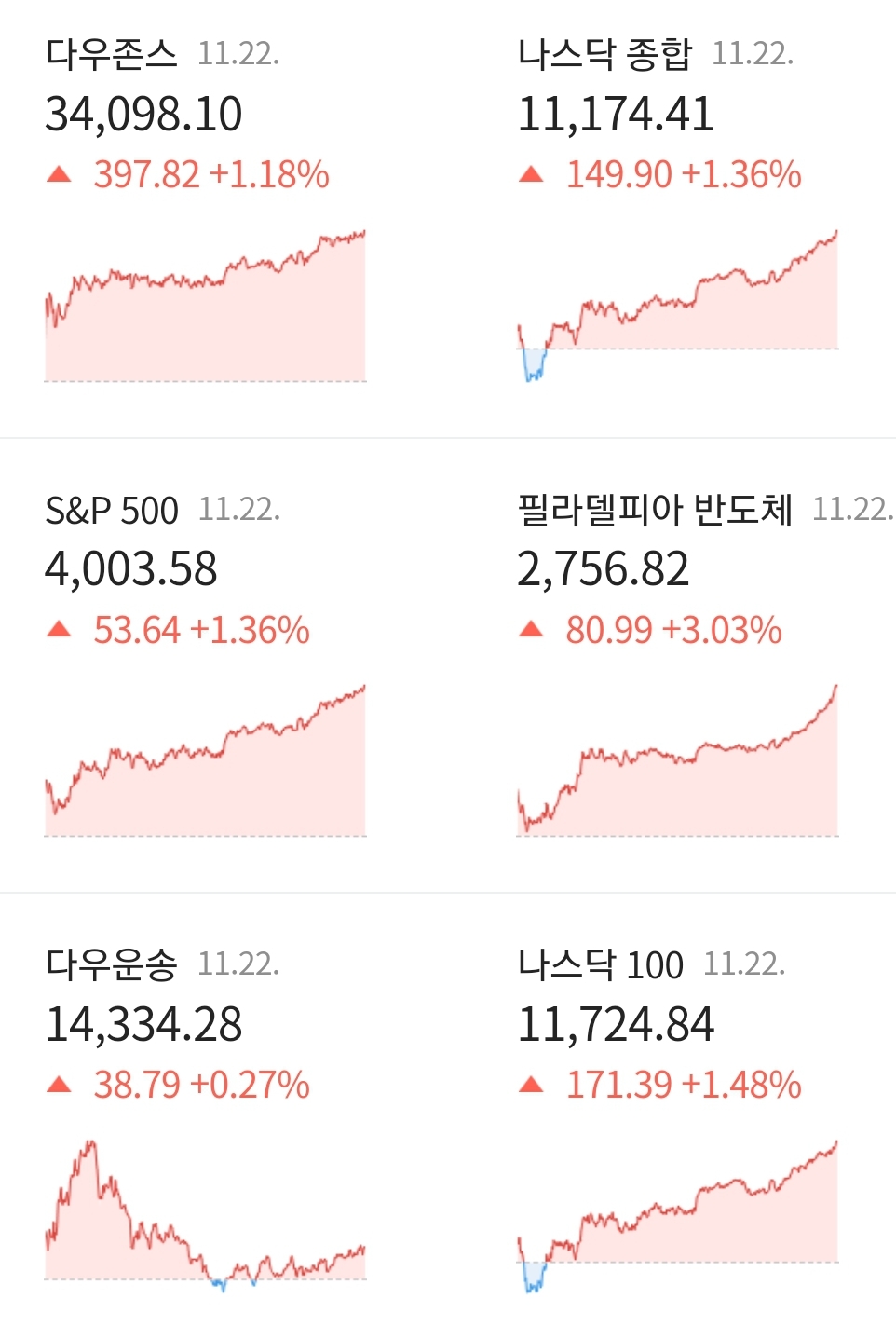

《미국증시》

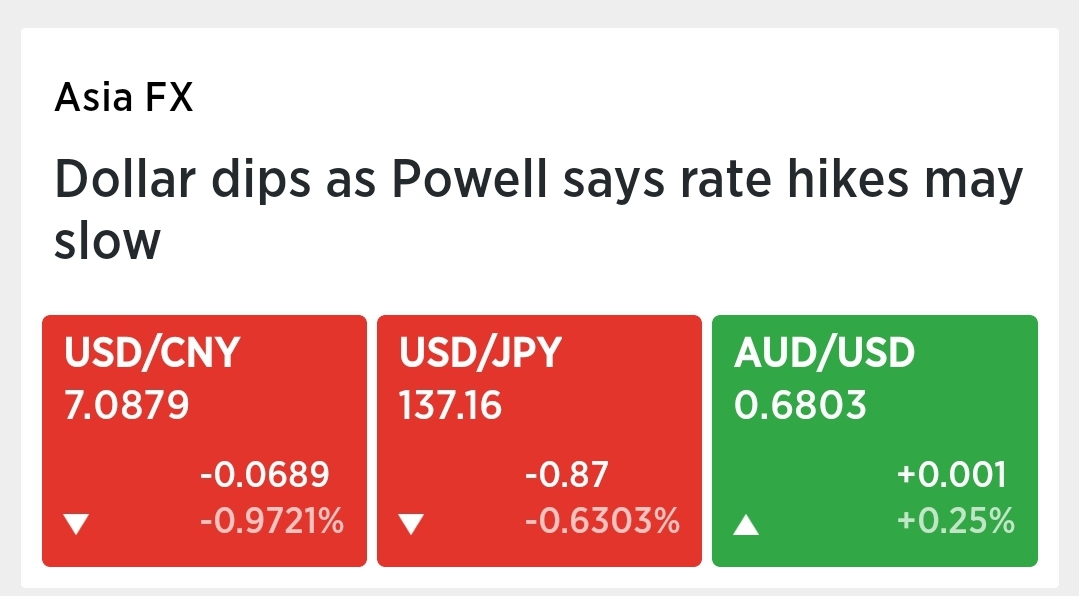

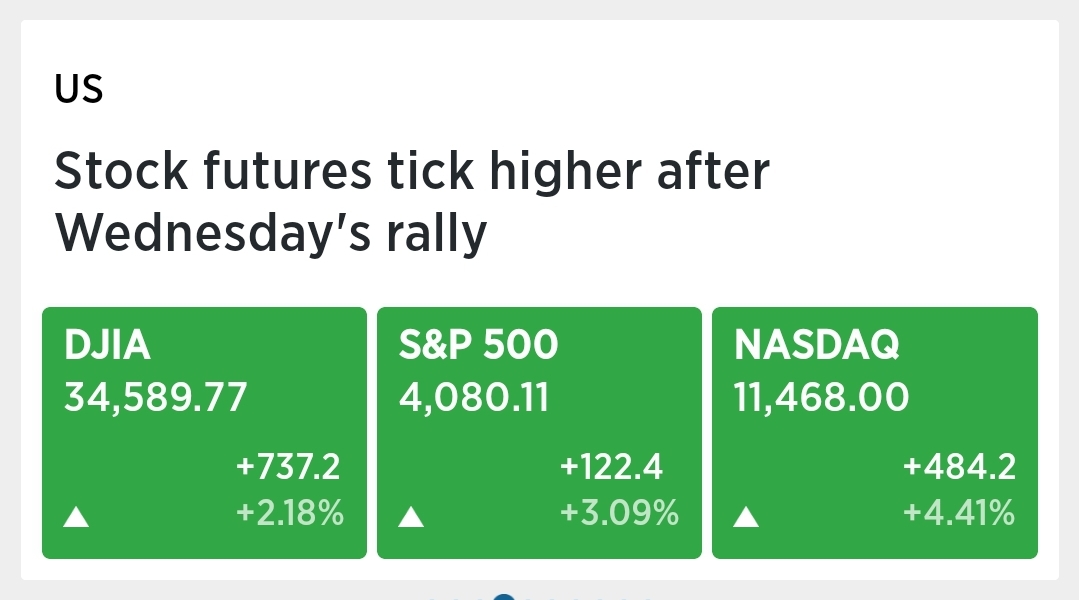

- 제롬 파월 미국 연방준비제도(Fed) 의장이 12월부터 기준금리 인상폭이 축소될 수 있음을 시사

- 이에 따라 나스닥 +4.4%, S&P 500은 +2.7%, 미국채 2년 -14.9bp, 10년 -11.3bp

□ 주요이슈

1. 12월 금리인상 속도조절 시사한 파월

Fed Chair Powell says smaller interest rate hikes could start in December

- Federal Reserve Chairman Jerome Powell confirmed Wednesday that smaller interest rate increases are likely ahead and could start in December.

"금리 인상 속도를 완화하는 시기는 빠르면 12월 회의도 가능하다"

- But he cautioned that monetary policy is likely to stay restrictive for some time until real signs of progress emerge on inflation.

- 최종금리는 9월 예상치보다 약간 더 높아야 (somewhat higher) 한다고 재차 반복.

- 파월의 성급한 완화정책의 실수를 역사가 가르쳐줬다는 발언과 연준은 할 일을 마칠 때까지 지금 경로를 유지할 것이란 발언

- “We will stay the course until the job is done,” he said during a speech in Washington, D.C. at the Brookings Institution.

2. 노동시장에 대해 광범위하게 언급한 가운데 일부 둔화 초기 징후가 발견 (연착륙 가능성)

- 美 11월 ADP 민간 고용 12만7천 명 증가…작년 1월 이후 최저

- ADP의 11월 취업자수는 예상(20만명)보다 저조한 12.7만명으로 경제지표는 엇갈린 결과

- 10월 채용공고 약 1천33만건…해고 칼바람 속 감소세

※ ADP - Automatic Data Processing

매달 미국 고용지표를 발표하는 민간고용정보업체 (나스닥 상장기업)

향후 눈여겨봐야할 요소

- 11월 고용지표

- 12월 CPI

- 내년 FOMC에서 투표권을 가진 위원들의 구성 변화