* 알아두어야할 단어

- dominate : 우세한

62.a) Return Measure

1. Holding Period Return (HPR) : Simply the % of increase (시간고려 X)

- (기말 value / 기초 value ) -1

2. Average Return

ⓐ Arithmetic mean (산술평균) : [R1+R2+....+Rn]/n

ⓑ Geometric mean (기하평균) : Compounded Annual Return(연평균복리수익률)

3. Other Return

- Gross Return : Fee 차감 전 & Net return : Fee 차감 후 (둘다 거래 비용은 차감함)

- Pretax nominal return : 세전 & After tax nominal return : 세후

- Real return : Inflation차감, 구매력 반영

- Leveraged return : 파생상품 return *Margin & Debt고려

62.b) Money weighted Return vs. Time Weighted Return

1. Money weighted Return (IRR개념)

- CF Timing 및 CF규모에 영향을 받아서 조작가능성이 존재함

- 계산기 사용법 숙지 필요 (돈을 투자하는 것은 -, 돈이 들어오는 것은 + 부호 사용 주의)

2. Time weighted Return (Compound growth개념)

- 각 구간별 HPR들을 곱한 후 평균 수익률을 측정함

- √(1+HPR1)*(1+HPR2) -1

- CF timing 및 규모에 영향을 받지 않음 → 성과평가에 더 적절한 지표

62.c) Characteristics

- 투자 시 → Trade off Between Risk & Return + Liquidity도 고려 필요

- Small cap : 수익률 높음, Risk 높음 & T-bill : 수익률 낮음, Risk 낮음

- Return : Negative Skewed, Greater Kurtosis (Fat-Tail) → 오른쪽으로 더 두꺼운 꼬리, 첨도가 높음

→ Large downside, Frequent Extreame Results

62.d) Risk aversion

- Risk Averse : 위험 회피 성향 (같은 수익률이면 낮은 위험 선택)

* EI에 나오는 Loss Aversion은 수익을 얻는 것보다도 손실을 더 싫어한다는 것 (행동경제학)

- Risk Seeking : 위험 선호

- Risk Neutral : 위험 중립, 위험에 대한 관심 자체가 없는 것.

- Risk Averse : 투자자라도 수익률이 높으면 Risky Asset 선택 가능 (Compensation)

62.e) Selection

- Utility function : 효용함수 (Risk & Return관련)

- Indifference curve : 무차별곡선 (Risk & Return조합 구성), 그래프 위의 지점은 모두 같은 효용

- Risk Averse 투자자 -> 위험 증가에 따라 더 많은 수익 필요 (Adverse할수록 그래프가 더 Steep해진다)

- CAL(Capital Allocation Line)과 무차별곡선의 결합으로 최적의 P/F를 찾아냄

(사람마다 위험성향이 다르므로 무차별곡선도 다르고 최적 P/F도 다름)

* Optimal risky portfolio (개인의 최적 P/F찾기 위한 선 & Rf자산 + Risky자산 포트폴리오를 가정)

62.i) Efficient Frontier

- 자산 비중에 따라 각각 최소 위험의 P/F = Minimum Variance P/F

▷ 최소분산선 (Minimum variance frontier)

: 주어진 기대수익률 하에서 분산(위험)이 가장 작은 포트폴리오의 집합

(주어진 기대수익률(E(r))하에서 가장 표준편차가 낮은 포트폴리오)

▷ 효율적 프론티어 (Markowitz Efficient fontier)

: 최소분산 프론티어 중에서 주어진 위험 하에서 가장 수익률이 높은 포트폴리오의 집합

▷ 최소분산포트폴리오 (GMVP; Global Minimum variance portfolio)

: 효율적 프론티어 상에서 가장 위험이 낮은 포트폴리오

- Risk Averse 투자자 : 최소위험 & 최대이익 P/F 선택 (=Efficient Frontier 위에서 선택)

- The greatest expected rutrn for each level of risk => Efficient Frontier

- Efficient Frontier + 무차별 곡선 => 각 개인들의 최적의 P/F

* Optimal risky portfolio - 효율적 프론티어 위의점

* Optimal investor portfolico - CAL과 무차별곡선이 접하는 점

문) The set of portfolio on the minimum-variance frontier that dominates all sets of portfolios below the global-minimum-variance potfolio is the :

A. capital allication line.

B. Markowitz efficient frontier.

C. set of optimal risky portfolios

정답) B

최소분산경계선 중에 우세한 선들 포트폴리오 => 효율적 프런티어

63(모두가 다른선호를 가지고 있다는 것을 제거, 공통된선 추출).a,b) Implication, CML

1. With Risk Free assets → Sigma_p = W_A * Simga_A → CAL (Capital Allocation Line도출)

- CAL과 무차별곡선이 접하는 곳에서 개인의 P/F가 결정됨 (개인의 위험회피 정도마다 선택이 다 다름)

2. 그래서 Modern P/F가정 : Homogeneous Expectation → Same P/F (Same efficient frontier) → Market P/F

→ Capital Market Line 도출

: 기대수익률(E) = Rf + Risk Premium

(CAL의 특별한 case가 CML로 Optimal risky portfolio가 Market Portfolio가 된다)

| CAL Capital Asset Line |

CML Capital Market Line |

| RF + Risk Asset | RF + Modern P/F |

| 개인 무차별곡선마다 P/F다름 | 모두가 같은 P/F선택 |

63.c) Systematic risk

1. P/F Risk → Less than (개별주식의 Risk의 총합)

- 감소될 수 있는 위험 : Unsystematic Risk (비체계적 위험) = unique, diversifiable, firm-specific risk

- 감소될 수 없는 위험 : Systematic Risk (체계적 위험) = nondiversifiable risk = market risk

2. Total Risk = Systematic + Unsystematic

- N (포트폴리오 안의 주식 수)가 증가할 수록 Unsystematic은 감소

- Unsystematic 위험은 Manager 재량으로 감소가 가능

→ Return Reward는 오직 Systematic으로부터 온다 (결론)

Only systematic risk is priced. Investors do not receive any return for accepting nonsystematic or diversifiable risk.

63.d, e) Return Generating Model, Beta

1. 기대수익률 = RF + beta1*F1 + beta2*F2 +...

Beta = 민감도, 1개면 Single Model, 2개 이상이면 Multi-factor Model

2. Multifactor Model

- Macroeconomic ex) GDP, Inflation, Export

- Fundamental ex) Earnings, Size, 매출액 등

- Statistical (잘안씀) ex) Data mining

3. Market Model : Ri = @ + Beta*Rm + e (Beta에 따라 수익률이 변화) -> Security Characteristic line

4. β (Beta) - 시장변화 % 대비 움직이는 민감도

βi = [covariance of Asset i's return with the market return] / [variance of the market return]

시장변화 % = Systematic Risk = Market Risk = β

(The average beta of all assets in the market = 1)

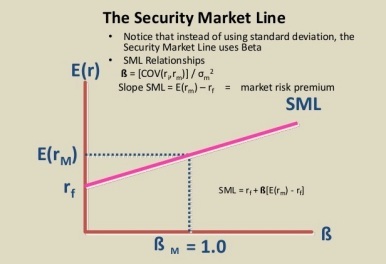

63.f,g) CAPM & SML

1. Security Market Line (SML) : x축이 Systematic Risk ( β)

- 기대수익률 : Rf + β*(Rm-Rf) = CAPM (Equity의 기대수익률 측정)

- CAPM의 주요 가정

- Risk Aversion : 효용극대화 투자자

- 완전시장, One-period Horizon

- 같은 기대 수준, Divisible, Competitive Market

| CML (Capital Market Line) |

SML (Security Market Line) |

SCL (Security Characteristic Line) |

| Total Risk | Beta (systematic Risk) | Beta (systematic Risk) |

| P/F관점 | 고평가, 저평가 관점 | |

| Efficient P/F만 선 위에 | 적절히 평가된 개별주식들이 선 위에 위치 (Security컨셉) |

|

| E(R) = Rf + (σp/ σm)*(E(Rm)-Rf) | E(R) = Rf + β*[E(Rm)-Rf] | Ri = αi + βi *Rm + ei |

| 기울기 : market risk premium | 기울기 : market risk premium | 기울기 : β |

| Capital Market Theory | Capital asset pricing model(CAPM) | return-generating model |

- SML 아래쪽은 고평가 (Sell) 위쪽은 저평가(Buy)

63.h,i) Application & Evaluation

1. Equilibrium → Expected Return = Required Return

▷ Expected Return > Required Return : Undervalue → Buy (저평가)

▷ Expected Return < Required Return : Overvalue → Sell (고평가)

* SML로 비교해서 결정

2. 성과평가 시 Risk에 따라 Return조정이 필요 (Risk-Adjusted Return)

- Sharp Ratio = (Rp-Rf) / σ = 떠안은 위험 당 초과수익, Total Risk

- M-squared= % Term (거리측정)

- Treynor Measure = (Rp-Rf) / β = 떠안은 β당 초과수익

- Jensens's alpha = % Term (거리측정)

'CFA' 카테고리의 다른 글

| [CFA Lv1] 3. FSA 17. Financial Reporting Stadnards 및 미국 공시보고서의 종류 (Form S-1, 10-K, 10-Q, 144, 3,4,5, DEF-14A, 8-K 등) (1) | 2024.02.25 |

|---|---|

| [CFA PM] 64~65. Portfoio Planning & Construction (1) | 2023.11.13 |

| [CFA PM] 61, 66. 포트폴리오 관리 개괄(Portfolio Management an Overview) (1) | 2023.11.09 |

| [CFA 대체투자] 60. Alternative Investment2 (0) | 2023.11.06 |

| [CFA 대체투자] 58~59. Alternative Investment 기초 (0) | 2023.11.05 |