2022.11.24 상장 예정인 SMT장비업체인 펨트론에 대해 알아보자.

- 이번 공모를 통해 펨트론은 공모가 8,000원, 공모가 기준 시총 854억원으로 상장할 예정이다.

- 생각보다 수요예측 결과가 좋지 않아서 희망 공모밴드보다 하단으로 공모가격이 확정되었다.

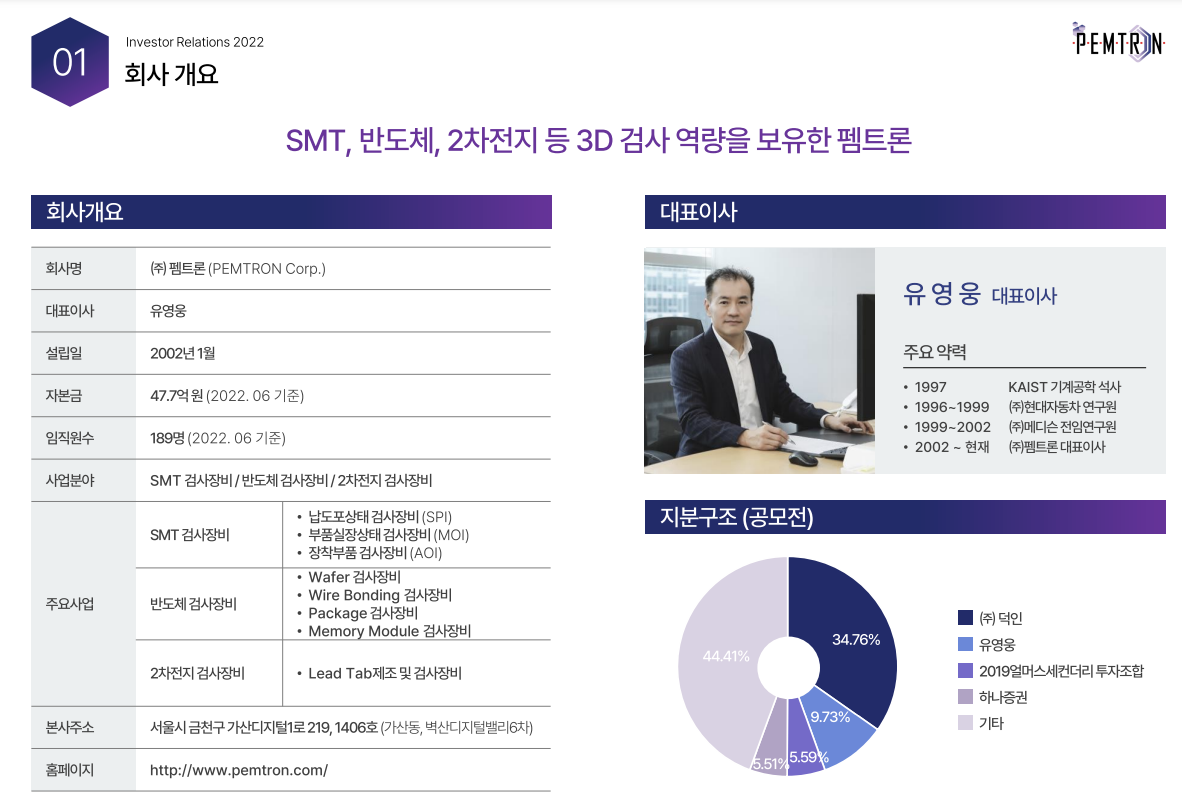

위의 지분구조 중에서 5.51%가 하나증권의 지분율인데, 2018년 9월 펨트론에 약 20억원을 투자해 52만6315주를 보유하고 있다.

주당 취득가액은 3800원으로 사실상 EXIT을 노리고 있다. 다만 상장 후 6개월 후에 매도 가능하니 참고!

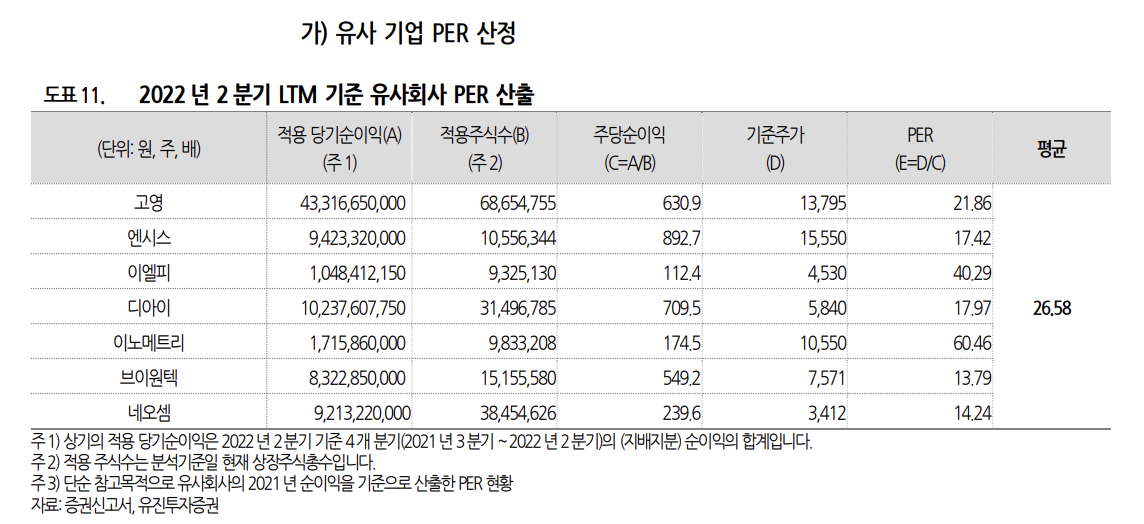

21년 기준 유사기업 PER산정시에 26.58로 선정되었는데 적절한 가격일까?

현 상장가 기준으로도 대략 21~22정도이다.

1. 먼저 SMT산업에 대해 공부해보자.

□ SMT (Surface Mounter Technology; 표면실장기술) 장비란?

- SMT는 기판에 전자회로 부품을 납땜 하는 것인데, 이 납땜이 잘되었는 지 검사하기 위한 장비들이 필요하다!

- 주로 스마트폰·냉장고·TV 등 사물인터넷(IoT) 분야 기기를 검사하는 데 사용된다.

=> 주로 전자제품 생산라인에 사용되는 3차원 검사장비들로 이루어져 있으며, 모바일, 자동차 전장, 의료, 군수, 항공, 컴퓨터, 서버 등 다양한 전자제품 생산 현장에서 사용되어 특정 산업의 성장세에 기대지 않는다..

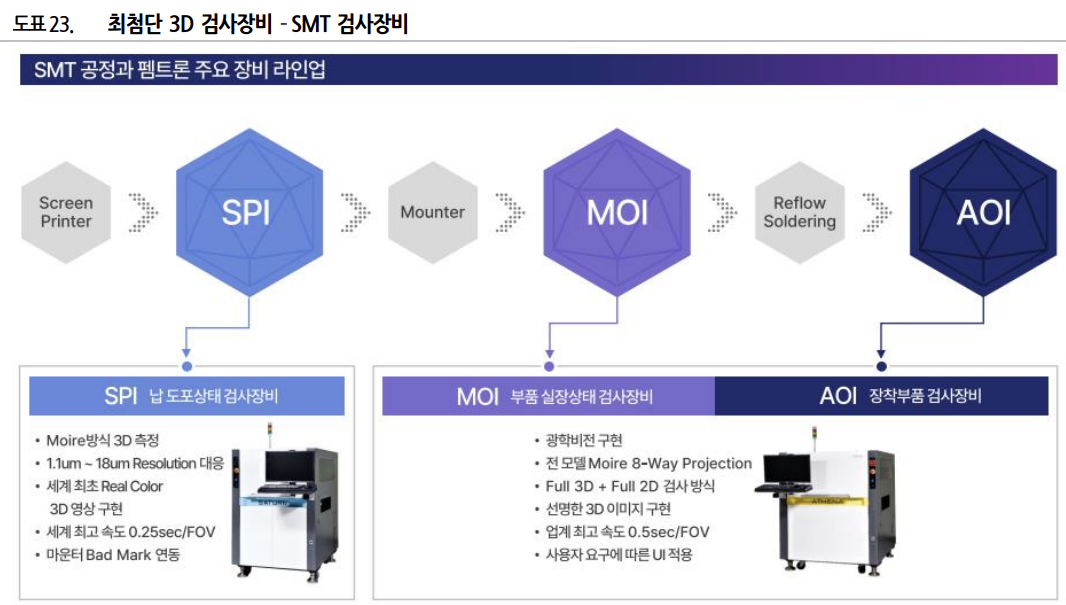

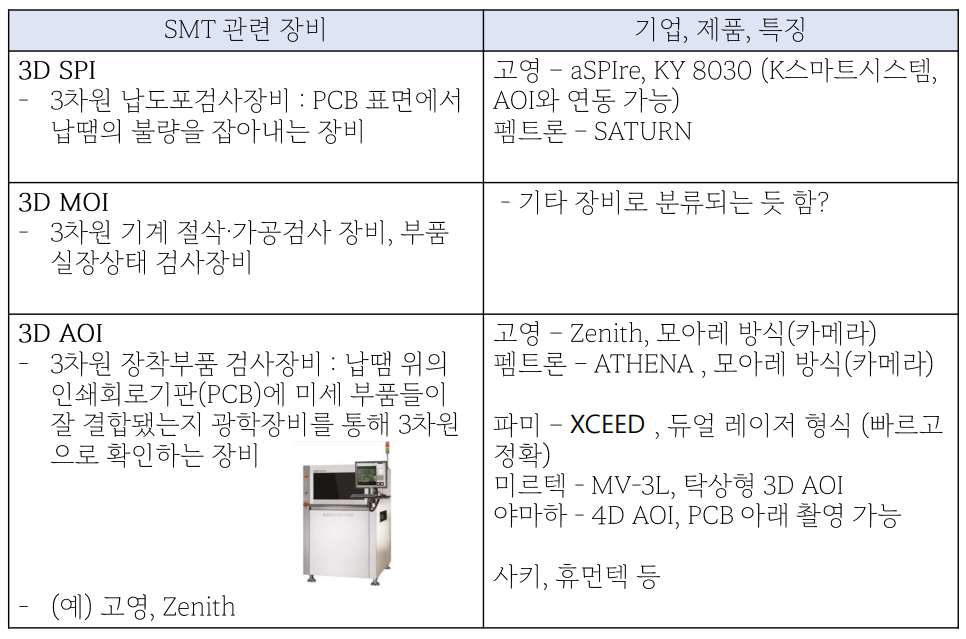

- SMT 장비는 크게 다음과 같이 3가지 SPI, MOI, AOI로 구성된다. (예전엔 2D로 했으나 이제 3D, 4D로 사용되는 중)

① 3D SPI : 인쇄회로기판(PCB) 위의 납 도포상태 검사

② 3D MOI : 부품의 실장 상태를 검사

③ 3D AOI : 장착 부품을 검사

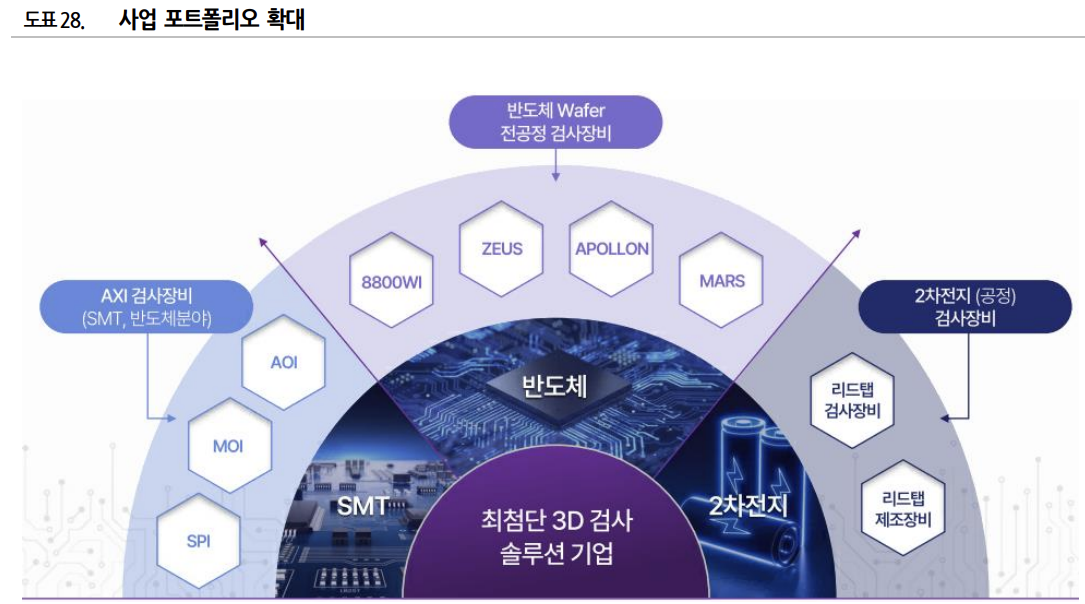

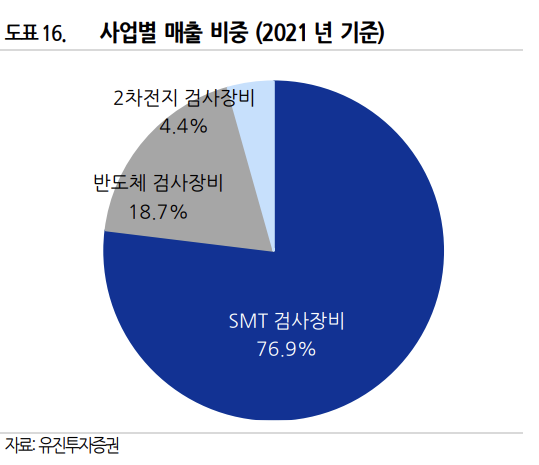

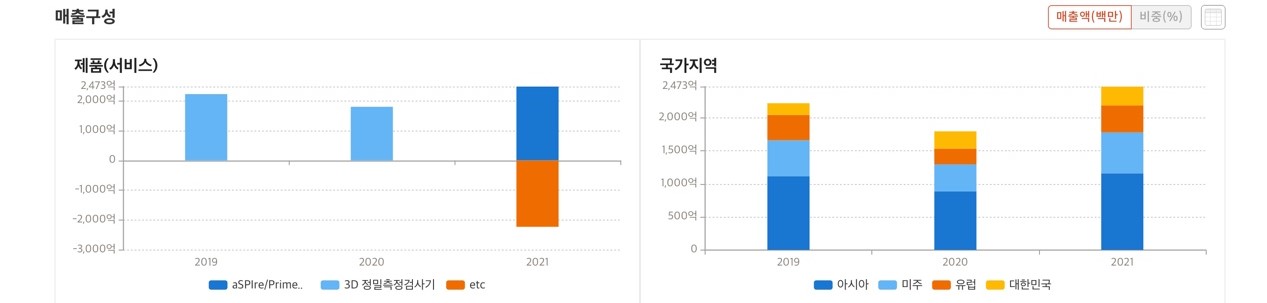

펨트론은 SMT검사장비 매출비중이 대략 77%로 아직까지는 SMT 분야 매출이 대부분이지만

반도체, 2차 전지 등으로 3D 검사 솔루션으로 사업 포트폴리오를 확장시키려고 하고 있다.

펨트론은 2021년 매출액 577억원, 영업이익 42억원 수준이다.

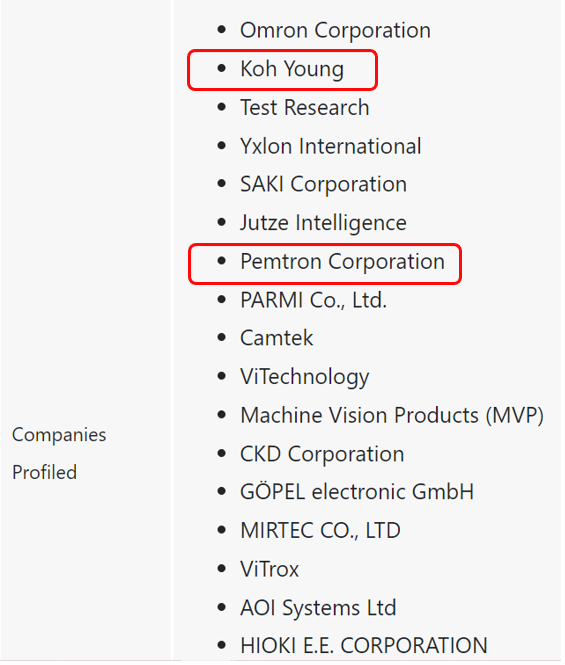

아래 글로벌 SMT검사장비 시장에 대한 레포트 내용을 보면 글로벌 시장규모, 유망기업들과 인지도에 대해서 알 수 있다.

https://www.transparencymarketresearch.com/smt-inspection-equipment-market.html

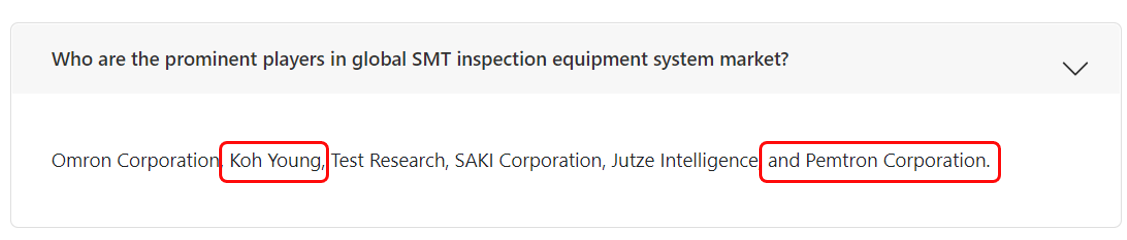

글로벌 시장 인지도 기준으로는 사실 국내 기업에서 고영이 압도적이다.

글로벌 SMT장비시장 KEY Players로 언급된 기업들은 후지, 고영, JUKI, JUTZE, 마이크로닉, Cyberoptics 등이다.

글로벌 SMT 검사장비 기업 중 유망주자들로 고영이 2순위, 펨트론이 마지막 6순위로 거론된다.

대충 공부하고 찾아본 내용을 정리해봤는데, 실무자가 아니다 보니 정확하게는 모르겠다.

특히 MOI는 SMT장비에 포함되는 건지 아닌지 기타로 분류되는건지?

아무튼 다양한 경쟁업체들이 AOI에는 포진해있지만, SPI쪽에서는 고영이 압도적인 것 같다.

2. 그렇다면 경쟁사인 고영과 함께 비교해보자.

<경쟁사와의 비교 >

▶ 업계 1위 - 고영 (펨트론 - 고영대비 매출 1/5, 시총은 1/10 수준)

- 고영은 반도체 검사기 분야에서 글로벌 탑급 회사이다. 인지도나 브랜드로나!

- 3D AOI를 세계 최초로 개발하고 상용화한 기업이기 때문이다.

<기업개요>

(1) 종목코드 : 098460/코스닥 시장/2008.06.03상장

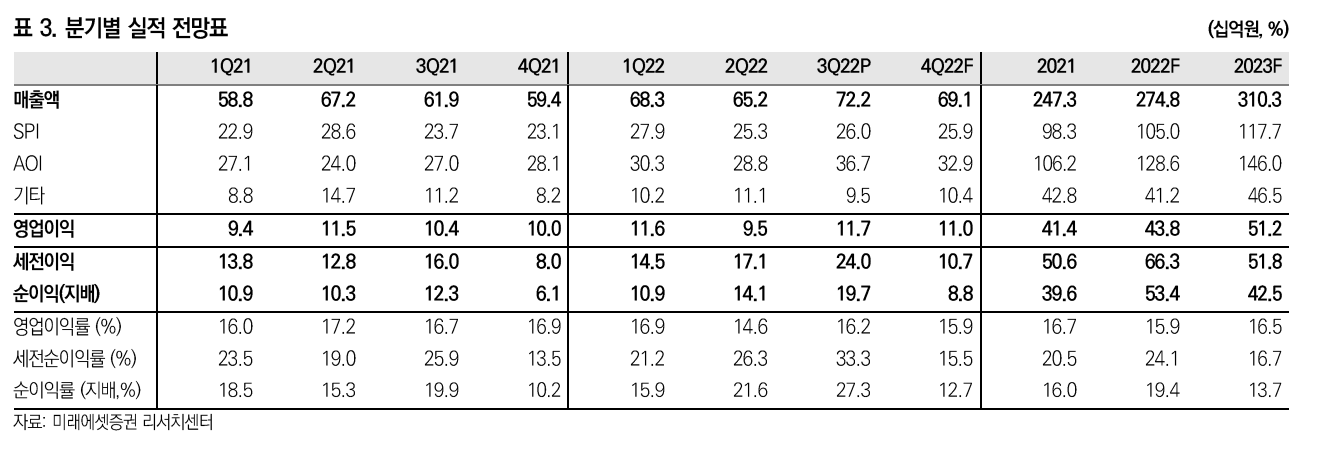

(2) 시총 : 9,612억원 / 매출 : 2,749억 추정 / 영업익 : 444억 추정(2022년 기준)

(3) 주요 사업의 내용

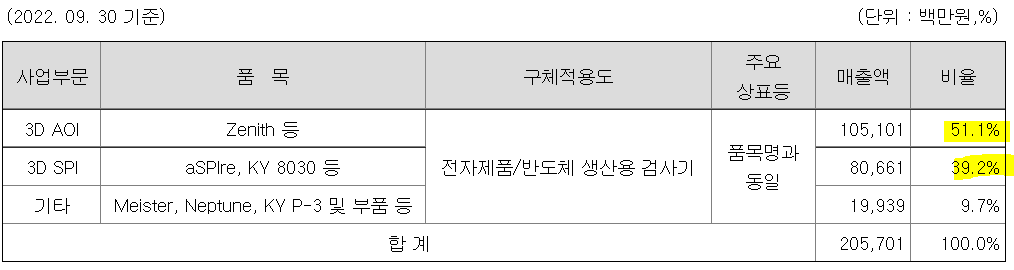

- 전자제품 생산용, 반도체 생산용 3D 납도포검사기, 3D 부품 장착 및 납땜 검사기, 반도체 Substrate Bump 검사기를 제조하여 전자 제조 전문 서비스(EMS)업체,휴대폰, 자동차 부품 제조업체 등에 공급

-고영 종목의 현재 특징은 (2022.11월 기준)

1. 외국인 지분율이 60%에 달할 정도로 높은 편이다.

2. 펨트론은 반도체, 2차전지 검사장비쪽으로 포트폴리오를 확장 중이라면,

고영은 수술 로봇 분야를 신성장 동력으로 추구하고 있다.

(하지만 펨트론은 반도체, 2차전지 쪽으로도 매출이 나오고 있는데에 반해, 고영은 아직 수술로봇 분야 매출은 유의미하지 않다)

3. 22.3Q 분기 최대매출을 달성했지만, 영업이익은 부진했다. (코로나로 인해 이월된 매출이 반영되었기 때문)

=> 고영의 매출액 중 SMT관련 장비가 매출의 90%가 넘는다. (기타 내에서도 MOI장비가 포함되어 있다)

=> 펨트론 - 고영대비 매출 1/5, 시총은 1/10 수준

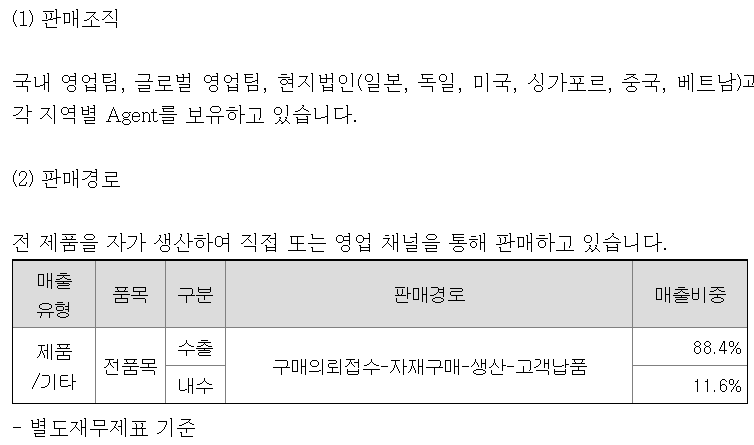

4. 내수비중보다 수출 비중이 , 특히 아시아 지역 수출비중이 높다. (수출 88.4% > 내수 11.6%)

고영의 신성장 동력인 수술 로봇 3D 뇌수술용 의료 로봇 ‘제노가이드’

- 2016.12 식품의약품안전처로부터 제조판매 허가

- 23년도 상반기 미국 식품의약국(FDA) 인허가 프로세스에 진입할 예정

제노가이드는 3D 검사기술을 응용해 뇌 수술 시 수술 부위에 대한 정확한 좌표를 잡아주는 역할을 한다. 3D AOI가 다수의 카메라로 입체 표면을 구현해 산업재에 대해 불량을 정확히 잡아내듯 제노가이드는 수술 부위의 정확한 좌표를 잡아 영상으로 구현한다. 의사가 볼 수 없는 뇌 속 병변을 내비게이션처럼 표시해 주고 수술 좌표를 찾아주는 것이다. 고영은 임상 데이터를 토대로 지난해 FDA 품목승인 허가를 추진했으나 늦어지는 상황이다. 미국 시장에 제노가이드를 수출하고, 실제 임상현장에 배치하려면 FDA 품목허가는 필수적이다. 현재까지 고영의 제노가이드는 세브란스 병원, 삼성의료원 신경외과를 중심으로 약 30여 건의 걸친 임상 데이터를 축적한 것으로 파악된다. 임상데이터의 건수가 부족한 상황인데다 임상 유효성이나 데이터의 정확성에 대해서는 알려진 바 없다.

※ 고영의 BM은 반도체 검사 장비를 파는 건데 => ISC와의 차이점은 ISC는 소모품을 판다. 고영이 공기청정기를 판다면 ISC는 필터를 파는 느낌적인 느낌 (BM자체는 ISC가 좀 더 좋게 보인다.)

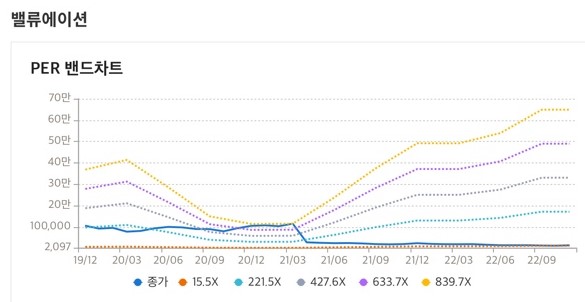

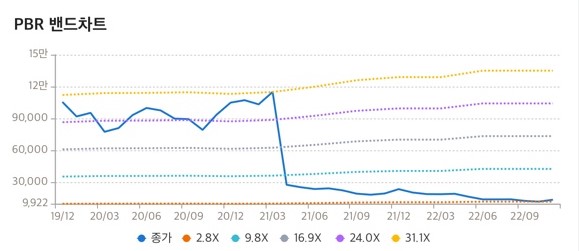

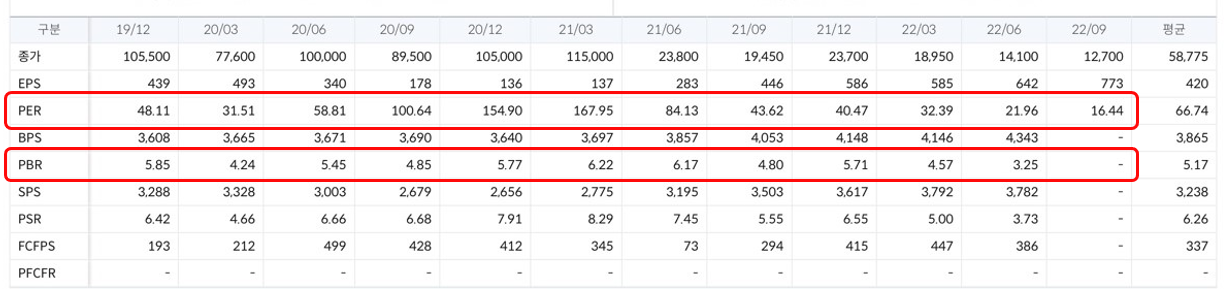

현재 고영의 주가는 12개월 FWD 주가수익비율(PER) 기준 18배로 5년 내 최저 수준이다.

PER밴드차트 최하단 수준에 머무르고 있는 걸 알 수 있다.

(현재 펨트론의 PER이 20이 넘는 것으로 볼때 고영보다 벨류를 높게 받는거에 의문이 들 수 있다.)

고영이 지금 싼 가격인 건 맞다.

그치만 지금 워낙 싼 종목도 많고, 꼭 고영을 사야하는가? 묻는다면 흠..그래도 흠..

그래도 말할 수 있는 건 고영의 현 가격을 생각한다면 ,

고영에 비해서 펨트론이 그렇게 싸거나, 매력적인 투자 종목은 아니라고 생각된다.

고영의 강점은 팍 튀는 실적보다 주문제작을 통한 안정적인 수익창출, 글로벌 시장점유율, 전세계에 퍼져있는 수요 등이라고 생각된다.

SMT 공정 관련 산업에 대한 수요는 커지고 있다. 부품이 소형화되고, 고집적화되며 또 군사장비, 자율주행 등 관련 범위가 넓어 지고 있어 3D 검사장비에 대한 수요가 계속해서 커질 것이다. 커져가는 시장 파이를 누가 점유할 것인지에 대한 공부가 필요할 것 같다.

고영이 시장점유율도 높고 매출도 성장해나가고 있음에도 현재 PER, PBR모두 바닥을 다지고 있어 매력적으로 보이는 종목인 것 같다! ( 현시점에는 외인지분이 높아 외인들이 다 빠져나가고 있어 주가가 흐르는 중이다.)

오늘 공부 끝!

'종목분석' 카테고리의 다른 글

| 외인 비중 50% 무너진 삼성전자, 5만전자의 바닥은 어디까지? (0) | 2022.06.21 |

|---|---|

| [카카오뱅크 323410] 비대면 주담대 출시하는 카뱅의 전망은? (+ 케이뱅크 연내 상장, 인터넷은행 비교) (0) | 2022.03.13 |